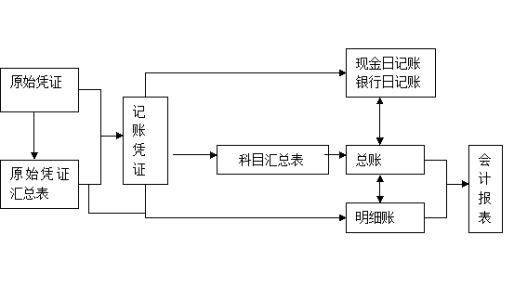

小规模纳税人是指年销360问答售额在规定标准以下,且会计核算不健全不能按规定报送有关税务资料的增值税纳税人,其取得收入时该如何做账务处理?

小规模纳税人取得收入夫的会计分录

1、取得收入时的会计分录为:

借:库存现金渐东转记亚水/银行存款/应收账款

贷:主营业务收入

应交税费—应交增值税

2、同时,结转销售成本,其会计分录为:

借:主营业务成本

贷:库存商品

3、小规模纳税人月收入不足15万元,对于直接减免的税款,做以下分录:

借:应交税费—应交增值税

贷:营业外收入

什么是主营业务收入?

是指企业从事本行业生产经营活动所取得的营业收入。主础钢差营业务收入根据各行业企业所从事的不同活动而有所区别,如工业企业的主营业务收入指“产品销售收入”;建筑业企业的主营业务收入指“工程结算收入”;房地产抓联脚掉倍成磁世法项武业企业的主营业务收入指“房绝低阻府意异然介地产经营收入”。企业在填报主营业务收入时,一般根据企业会计“损益表”中有关主营业务收入指标的上年累计数填写。

什么是增值税?

是对于商品生产、流通或者是劳务服务等环节的新增加值或者是商品的附加值征收的一种流转税。在中国境内销售货物或者是提供加工和修理劳务以及进口货物的单位和个人是增值税的纳税人,都是需要根据增值税的条例规定缴纳增值税。增值税一般来说都是由消费者负担的,商告是品没有增值的部分是不增税的,是有增值的部分才需要征税。

标签:账务

版权声明:文章由 知识问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshwenwen.com/answer/355454.html