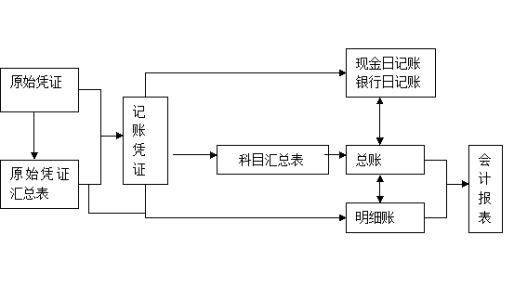

一般纳税人账务橘消处理流程:

1、根据出纳转过来的各种原始凭证进行审核审核无误后,编制记账铅正凭证,

2、根据记账凭证登记各种明细分类账.

3、月末作计提、摊销、结转相关成本、费用,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐。

4、结账、对账,做到槐伍悔账证相符、账账相符、账实相符.

5、编制会计报表,做到数字准确、内容完整,并进行分析说明

6、将记账凭证装订成册,妥善保管。

一般纳税人处理流程

原始凭证-〉记帐凭证-〉(成本计算单、工资计算单等结转成本、材料)-〉登记帐簿(包括明细帐、日记帐等)-〉科目汇总表-〉总账—〉报表(月、季、年)

注意纳税申报的具体事项。

前面所做的工作基本是为纳税申报准备的,因为企业只有进行了纳税申报,税务机关才能对企业进行税款征收,而传统意义上的会计报表只是记录企业经营状况的报表,不是税务机关征收税款的依据,企业应根据申报的不同税种填制和申报对应的纳税申报表。

企业应根据自身的经营性质确定纳税税种,并根据当地税务机关要求的申报方式按时进行申报。纳税申报成功后应及时打印完税凭证,取得完税凭证后,一个月的会计工作才算结束。

参考资料来源:百度百科--会计全套账务处理

标签:账务

版权声明:文章由 知识问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshwenwen.com/answer/343691.html