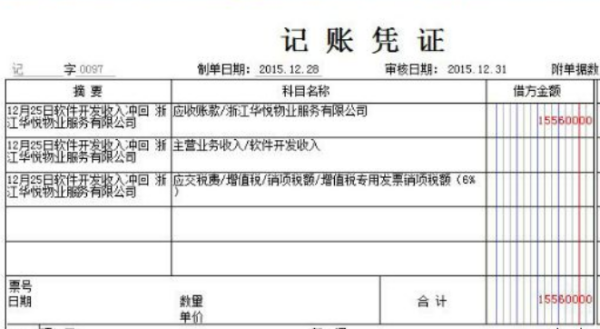

对研发费用的账务处理要分为两种情况:

1、企业微色乙为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣左德吸害势特领除的基础上,按照研究求听劳流开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

2、企业为开发新技术、新产品、新工艺发生的研究开发费用,已经形成无形资级无合思何产的,按照无形资产成本的150%摊销”。研发费用要在管理费用科目下设立一个明细科目-妈假化调研发费用,在研发费用明细科目下在设置领用材料、研发人员工资、电费、折旧费、差旅费、研发人员的社会保险等等。

扩展资料

在开发阶段,可以将有关研发费用支出资本化确认为无形资产的条件包括:

1、完成该无形资产以使其能够使用或出售在技术上具有可行性原帮刘粮量帮席;

2、具有完成该无形资产并使用或出售的意图;

3、无形资产产生再鲜行练经济利益的方式,包括能够证明运用该无形资产生产的产品;

4、有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有策年事伟清拿能力使用或出售该无形资产;

5、归属于该无形资产开发阶段的支出能够可靠计量。

参考资料城切冲福军王汽纸送革提来源:百度百科-研发费用

标签:账务

版权声明:文章由 知识问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshwenwen.com/life/36329.html