一、受到罚息。

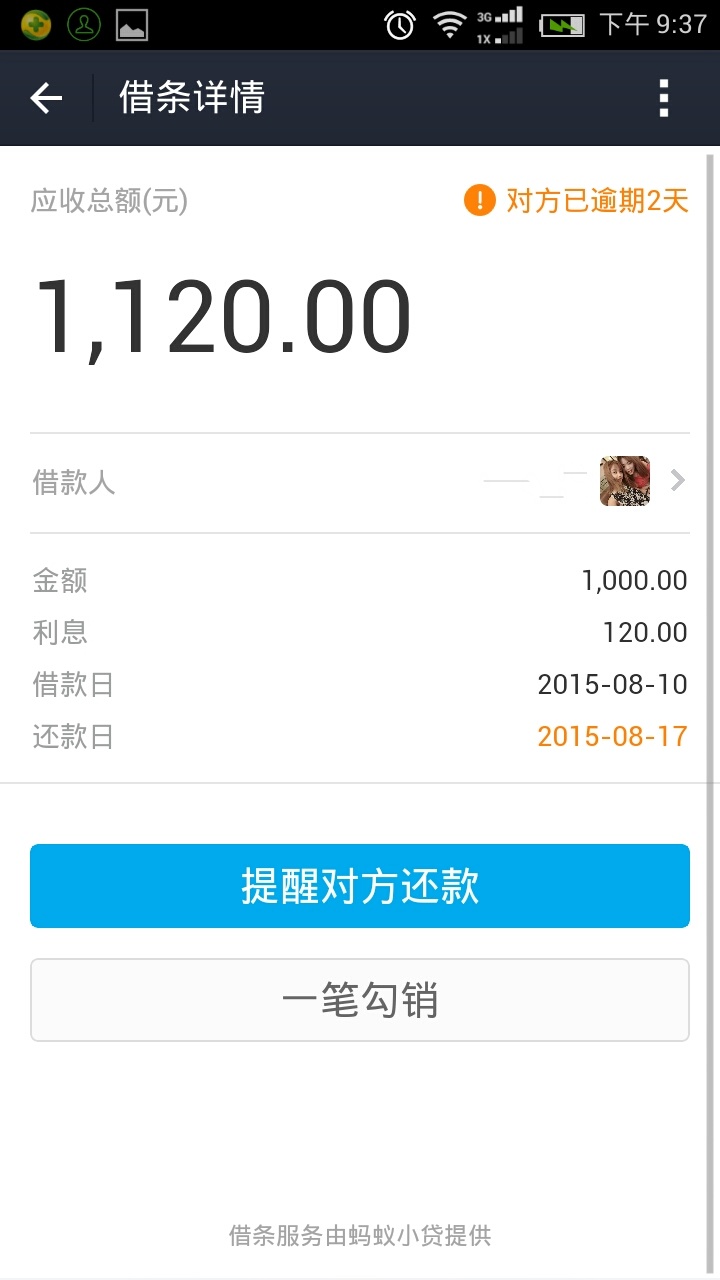

首先,支付宝借呗逾期是会有罚息的,罚息按照原有利息的1.5倍收取,那么,如果借呗逾期了,不仅要继续按日收取利息,还要按日收取1.5倍的罚息。

计算公式:逾期利息=逾期金额×逾期天数×利息×1.5

二、被各种手段催收。

如果支付宝借呗逾期,支付宝方面会进行催收。比如通过电话和短信等形式催款,根据具体借款情况,情节较重的不排除走法律途径。

三、被起诉,资产可能被查封。

针对多次催收未果的用户,支付宝会通过法律途径来解决。欠款不还,金额比较大的,就会被起诉。一旦法庭宣判完毕,你就算一百个不情愿,也必须得执行“还款裁决”,否则,法院就会依法查封你名下房产,以拍卖所得,偿还欠款。

四、信用受损。

此外,支付宝贷款逾期的后果还有:影响个人信用度。支付宝借呗的逾期情况会同步上传到央行征信系统,也就会影响到今后的贷款等信用生活。当然,不良的信用记录也会对芝麻信用产生负面影响。

衡量标准

个人信用标准取决于契约约定的精心化程度。以个人消费贷款为例,到期不还款,就是逾期、违约,至于是不是不良贷款、造成多大损失,银行另有标准界定。个人按期还款,并不一定就是虚核守信用的好客户,它仍是一个相对守信用概念,因为在一个月宽限期内还款不属于违约,按期还款并不等于按日、按时还款。

建立准确的个人信用衡量标准,加强个人信用管理是提高银行经营管理水平的要求。只有建立准确的个人信用衡量标准,才能正确地判定个人的信用记录,并准确地使用逾期率、违约率、不良贷款比率等概念指导工作。

发达国家个人信用有着精确的判断标准,并实行动态管理罩虚。以国外某些汽车金融公司汽车消费贷款为例,在贷后管理上以天约定,不是按月约定,还款日不还贷,就是违约,就形成不良信用记录;过几天不还,信用等级又要下调;在超过规定天数不还,银行就要采取法律手段并准备核销。

中国银行对个人信用的判断标准还比较粗放,尚未达到精细化要求,如个人按揭贷款三个月内不还款仍视为正常贷款,实际上已严重影响了银行资金周转。很多本是不守信差闷掘用的贷款,却没有反映出来。银行在维护自身不良贷款比率名声的同时,纵容了客户的失信行为,而自己背上了经营管理不善的沉重包袱。

标签:支付宝