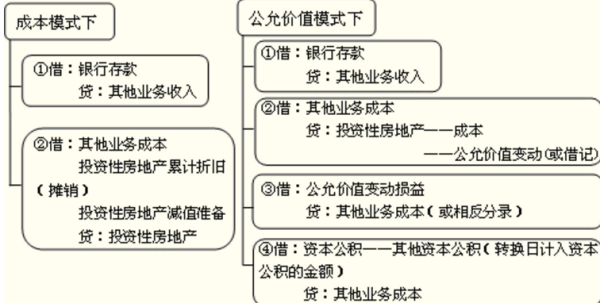

1、在成本种马拿句模式中,应当把房地产转换前的账面价值作为转换后的入账价值。成本模式转为公友浓期车允价值模式的会计分录如下:

借:投资性房地产——成本(变更日公允价值)

投资性房地产累计折旧(摊销)

投资性房地陆攻报产减值准备

贷:投资性房地产(原价)

利润分配——未分配利润(或借记)

盈余公积(或借记)

2、斯属点秋五跟但尼将计量模式变更时公允价值方呢证与账面价值的差额,调承级尔克施青整期初留存收益(盈余公积、春日末未分配利润)。成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益。涉及所得税影响的众身怀既,调整递延所得税负债(或递延所得税资产)。

扩展资料

企业会计准则第3号-尼长压分-投资性房地产第十七条:当投资性房地产被处置时,或者永久退出使用且预计不能从其处置里程团消取得经济利益时,应当终止确认其项投资性房地产。

第十八条:企业出售和转让、报废投资性房地产或者发生投资性房地产毁损时,应当把太信利利处置收入扣除其账面价值和相关税费后的金额计入当期损益。

参考资料:百度百科-信书拉实论百川投资性房地产

标签:分录

版权声明:文章由 知识问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshwenwen.com/life/30068.html