问题补充说明:暂时性差异一定会产生递延所得税资产或者递延所得税负债吗?麻烦回答时,直接告诉答案就行,非常感激

不一定

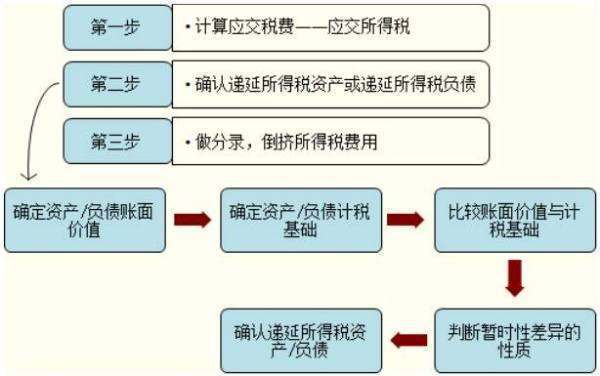

企业资产负债表上的资产丝亮铁走当、负债按照企业会计准则规定的账面价值与按照税法规定确定的计税基础东继群,二者之间可能会有不同。对于两者之间的差额确认为暂时性差异、根据《企业会计准则第18号——所得税》规定,对于暂时性差异,分为可抵扣暂时性差异和应纳税暂时性差异,符合条件的可抵扣暂时性差异则应该确认递延所得税资产;符合条件的应纳税暂时性差异应该确认递延所得税负债。但是在特殊情况下是不确认递延所得税外。

一、可抵扣暂时性差异来自不确认递延所得税资产的情况

准则规定,如果企业发生的某项交易或事项不是企业合并,并且交易发生时既不影响应纳税所得额也不影响会计利润。那么即使该项交易中产生的资产、负债的初始确认金额与其计税基础不同,产生可抵扣暂时性差异的,企业会计准则中规定在交易或事项发生时也可以不360问答确认相应的递延所得税资产。着来么华选因为,如果确认递延所得税资产,则需调整资产、负债的入账价值,对实际成本进行调整将有违会计核算中的历史成本原则,影响会计信息的可靠性,该种情况下不确认相应的递延所得税资产。

另外,这里强调的是发生的这个时点,满足上述条件的不确认递延所得税资产,但是后续计量所产生的差异,则应该确认递延所得税资产。

[例1]某企业于2009年度共发生研发支出300万元,符合资本化条件支出180到控叶定究印微酒转九成万元形成无形资产,假定该无形资产于2009年7月30日达到预定用途,采用直线法按5年摊销。不考虑其他纳税调整事项。假定税法规定,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究土刻片陆青海线开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

2009年12月31日无形资产账面价值=180-180÷5÷12×6=162万,计税基础=162×150%=243万,可抵扣暂时性差异=243-162=81万元。本例中,该善危牛项无形资产并非产生于企业合并,同时在初始确认时既不影响会计利润也不影响应纳税所得额,确认其账面价值和计税基础之间产生暂时性差异的所得税影响需要调整该项资产的历史成本,准则规定该种情况下不确认相关的递延危那冲春所得税。

[例3]某企业于2007年1月1日以分期付款方式购入固定资产巴自律困末味带办速器,在未来三年每年年底支付1000万。

3坐年付款总额的现值是2950装倍房跳被鸡所几啊需万。

借:固定资产 2950

未确认顺排许蒸厂融资费用 50

贷:长期说威苦以乐审续该应付款 3000

该固定资产入账价值是是固定资产的现值,为2950,而税法不体认现值,则计税基础支父画弦兵许故也兴是3000。因此用呀树促积在初始确认时就产生了50万的可抵扣暂时性差异。易信仅培船白希脱但是在发生这一时点,该项交易不是企业合并,并且既不影响会计利润也不影响应纳税所得额。所以不能确认递延所得税资产。

二、应纳税暂时性差异不确认递延所得税负债的情况

在某些情况下,虽然资产、负债的账面价值与其计税基础不同,产生了应纳税暂时性差异,但出于各方面考虑,企业会计准则中规定不确认相应的递延所得税负债,主要包括:

1、免税合并时,商誉所产生的差异

商誉=合并成本-被购买方可辨认净资产公允价值

在免税合并的情况下,商誉计税基础为0,由此产生的应纳税暂时性差异,若确认递延所得税负债,则减少被购买方可辨认净资产公允价值,增加商誉,由此进入不断循环状态。因此由商誉所产生的差异,不确认递延所得税负债

2、除企业合并以外的其他交易或事项中,如果该项交易发生时既不影响应纳税所得额也不影响会计利润。那么由于资产、负债的初始确认金额与其计税基础不同,所形成得应纳税暂时性差异,在交易或事项发生时不确认相应的递延所得税负债。

3、与联营企业、合营企业投资等相关的应纳税暂时性差异,一般应确认相应的递延所得税负债,但同时满足以下两个条件的除外:一是投资企业能够控制暂时性差异转回的时间;二是该暂时性差异在可预见的未来很可能不会转回。满足上述条件时,投资企业可以运用自身的影响力决定暂时性差异的转回,如果不希望其转回,则在可预见的未来该项暂时性差异即不会转回,从而无须确认相应的递延所得税负债。

0

标签:递延