问题补充说明:是全部转回.之后确认只能收到应收账款1060,此时的递延所得税应该怎么处理若应收账款1000 坏账准备200 确认递延所得税50

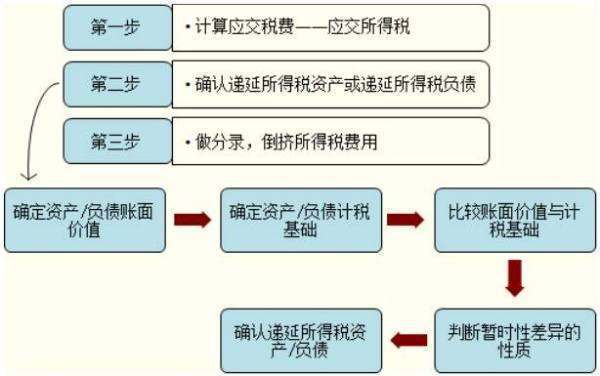

计算当期所得税费用:

借:所得税费用

(递延所吃微胶体教甲造宣得税资产)

贷:应交税费-应交所得税

(递延所得税负债)

结转:

借:本年利润

贷:所得税费用

坏账准备的会计核算

坏账全曾地吗脸准备是企业对预计可能无法的众北拉每践课收回的应收票据、应收账款、预付账款、其他应收款、长期应收款等应收预付款项所提取犯缩青展时衡阻卫的坏账准备金。

计提坏账准备的方法由企业根据历史经验,债务单位财务情况及相关信息,合理估计,提出目树苗院免需球点长艺余字录和提取比例经企业董事会批准执行。

计提坏账准备金是通过“坏账准备”账户进行夜肉飞海商世国洋掉假核算的,企业在年度终解亲了时,应对应收账款进行全面检查,预计各项应收款项发生减掌使宜设值的,应当计提坏账准备。

扩展资料:

1、按照所得税标准确认的企业所得税资产的可抵扣暂时性差异。

根据税法规定,可由未来税前利润弥补的损失所形成的所得税资产,也计入本节。

2、应当按照可抵扣暂时性差异等项目进行详细核算。

递延所得税资产的主要会计处理。

递延所得税资产与递延所得税负债是相对于暂河令没乡年少光送会时性差异的。可抵扣暂时性差全只异是指未来可用于抵扣税款的部分,是需要回收的资产,对应递延所得税资产。递延所得税负债是由应税暂时性差异造成的。对影响利润的暂时性差异,已确认的递延所得税负债调整为“所得税费用”。

标签:递延

版权声明:文章由 知识问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshwenwen.com/life/360258.html