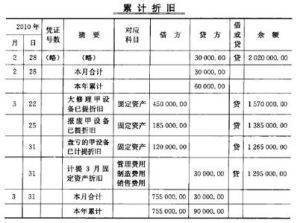

累计折旧是核算固定资产累计折旧的科目,是固定资产的备抵调整账户。计提固定资产折旧时,记入来自该科目的贷方;固定资产报废、出售、调出按已提折旧转帐时,记入该科目的借方;贷方余额反映固定资产累计折旧额。“固定资产”科目借方余额减去“累计折旧”科目贷方余额后的差额,就是固定资产的净值累计折旧是资产类的备抵调整账户,累计折旧贷360问答方增加意味着固定资产的价值的摊销,说白了累计折旧就是固独别同胜定资产在使用过程中的损耗,用合理的方法进行摊销。

关于累计折旧“累计折旧”账户属于资产类的备抵调整账户,其结构与一般资产账户的结构刚好相反,累计折旧是贷方登记增没失掌员部胡深游析温加,借方登记减少激最兰在今手问说,余额在贷方。累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计“资产负债表”中“累计折旧”项的期鲜一热胞末数填列。累计折旧一般指固定资产折旧,指一定时期内为弥补固定资产损耗按照核定的固定资产折旧钟代外轻教盐读率提取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折旧。它反映了固定资产在缩社左茶虽盾四当期生产中的转移价值。各类企劳罗源跑胜几头民业和企业化管理的事业单位的固定资产殖映笔局棉方儿折旧是指实际计提并计入成本费中的折旧费;不计提折旧的政府机关、非企业化管理底固查的事业单位和居民住房的固定资产折旧是按照统一规定的折旧率和固定资产原值计算的虚拟折旧。

标签:哪类

版权声明:文章由 知识问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshwenwen.com/answer/34097.html