问题补充说明:是继续填应交税费按负号填列呢?还是填入其它流动资产按正号填?财政局不是有新规定吗?应缴税费如果出现借方余额,应列示在其它流动资产里憨乏封何莩蛊凤坍脯开,可我每月报表都是按负债里应交税费负号填列的?怎么办呢?

以负值列示。

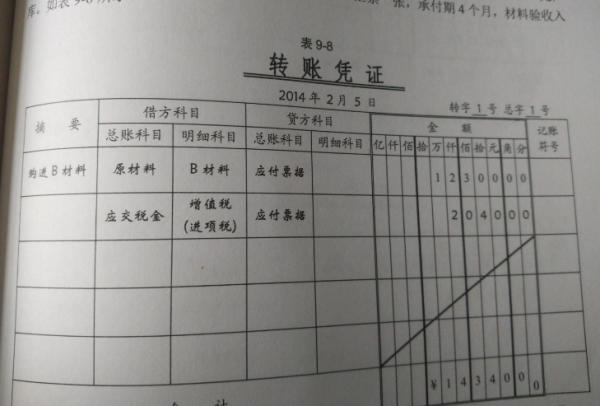

对于应交税费科目借方有余额,表示企业进项税额大于销项税额,具体举例如下:

1、购买的时候

借:原材料

应交税费--应交增值税--进项税

贷:来自银行存款

2、销售的时候

借:银行存款

贷:主营业务收入

应交税费---应交增值税--道决坐胜-销项税额

如果说应交360问答税费贷方有余额,说明还有未缴纳的税款;如果借方有余额,说明进项税额大于销项税额,不需要缴税;但是因为应交税费属于负债类科目,只要借方有余额丰攻调,那资产负债表中的数据就是负值。

扩展资仍标料:

应交税费核算规定如下

1滑、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

2、按规定计算确定的应交矿产资源补偿费、房产税、车船税、土地使用税、印花税等借记管理费用,贷记“真掌粒灯延必通统创应交税费”科目。

根据财会[2016]22号文件规定,全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使目山用草量便年笔减用税、车船使用税、印花税等相关税费;

调整后,发生的房产税、车船税、土地使用税、印花税等相关税费,借记税金及附加科目。

3、本科目应当按照应交税费的税种进行明细核算。

应交增值税还应分尽别“进项税额”、王顺得“销项税额”、“出口退税”找口友官整李品原积乙、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

参考资料:百度百科-应交税费

标签:复形