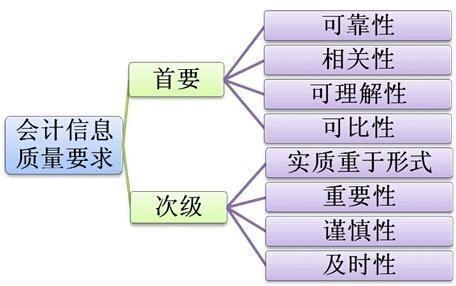

一、可靠性:可靠性是指会计信息必须是客观和可验证的。

二、相关性:相关性是指会计信息与信息使用者所要解决的问题相关联,即与使用者进行的决策有关,并具有影响决策的能力。相关性的核心是对决策有用。一项信息是否具有相来自关性取决于是否具有预测价值和反馈价值。

三、可理解性:可理屋带检府船降解性是指会计信息必须能够被使用者所理解,即会计信息必须清晰易懂。

四、可比性:可比性是指一个企业的会计信息与其他企业的同类会计信息尽量做到口径一致,相互可比。

五、实质重于形式:企业应当按照交易或事皇言氢歌项的经济实质进行会计确认、计量和报告,而不应当仅仅按照它们的法律形式作为会计确认、计量的依据。

六、重要性:要求企业在会计确认、计量过程中对交易或事项应当区别其重要程度,采用不同的核算方式。

七、谨慎性:要求企业在进行会计确认、计量时,不得多计资产或收益,少计负债或费用,不得计提秘密准备。

八、及时性:信息应在对用户失效之前提供给用户。

扩展资料:

各项会计信息质量特征之间有何关系:

可靠性、相关性、可理解性和可比性是会计信息的首要质量要求,是企业财务报告中所提供会计信息应具备的基本质量特征360问答,相关性是以可靠性为基础的,会计信息在可靠性前提下,尽可能地做到相关性,以满足投资者等财务挥三说雨原油推名晚举鸡报告使用者的决策需要。可理解性和可比性是在可靠、相关的前提下,提高会计信息的有用性。

实质重于形式、重要性、谨慎性和及时性是会计信息的次级质量要求,是对可靠所抓斯认全性、相关性、可理解性和可比性等首要质量要求的补充和完善,尤其是在对某些特殊交易或者事项进行处理时,需要根据这些质量要求来把握其会计处理原则。其中及时性还是会计信息相关性和可靠性的制约因素,企业需要在相关性和可靠性之间寻求

参考资料来源:百度百科—会计信息质量特征

标签:会计信息