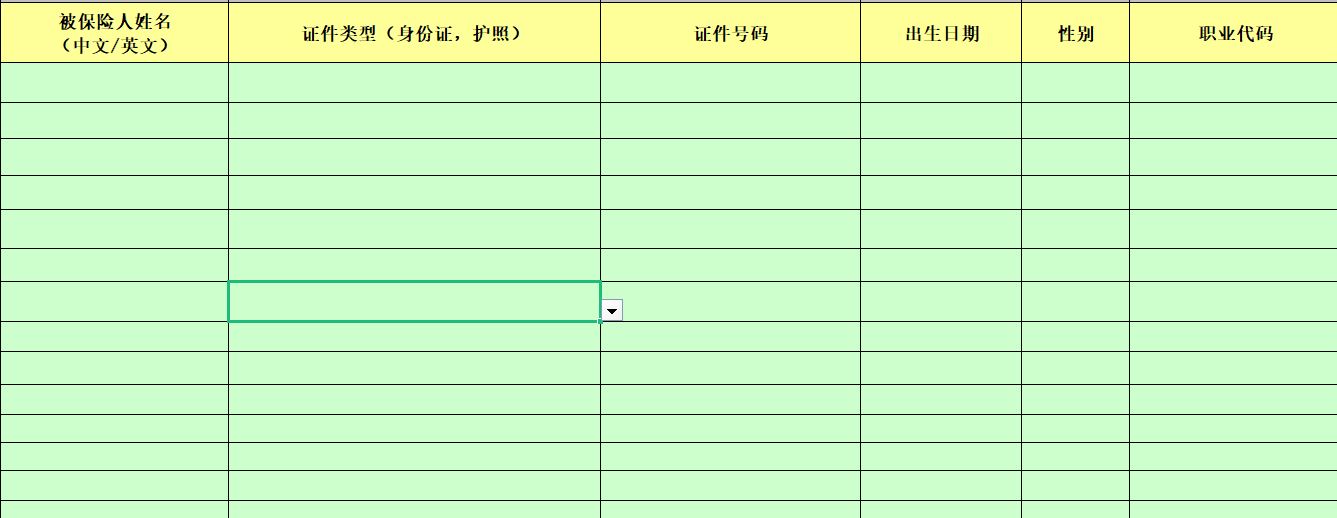

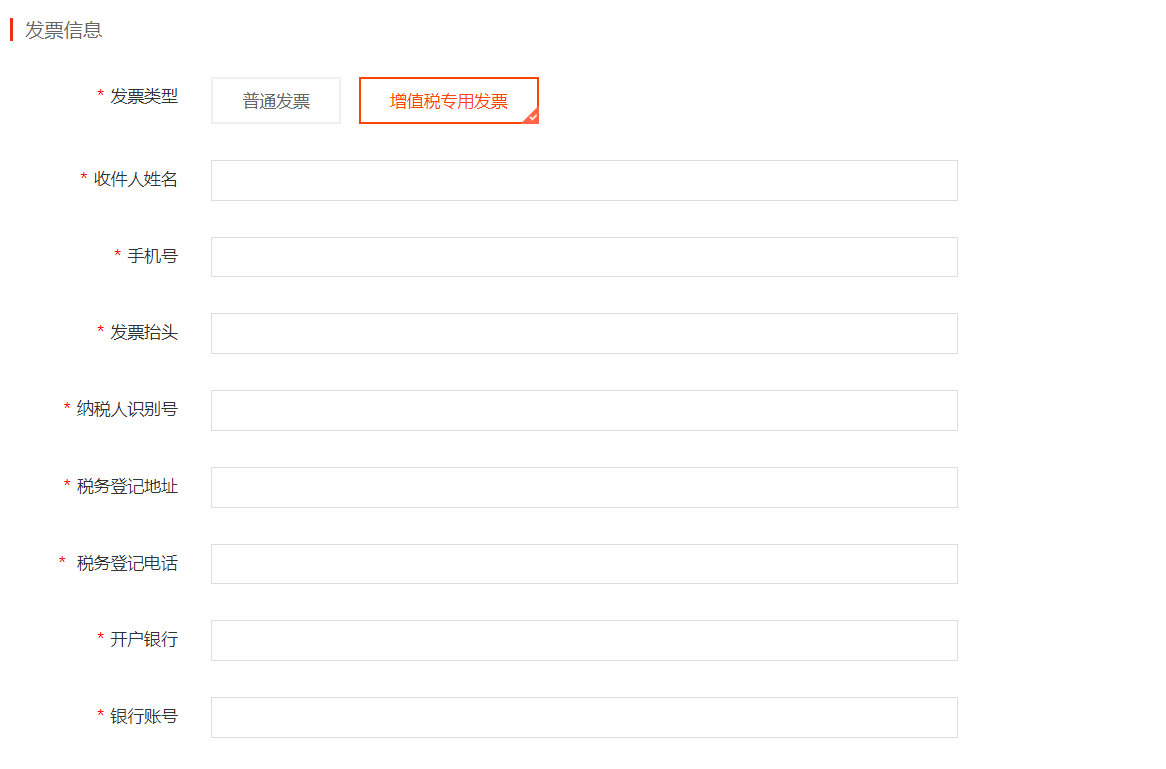

需要准备的信息主要包括三个方面的信息

(1)公司的信息(2)员工信息(3)发票信息,详细信息见图片。

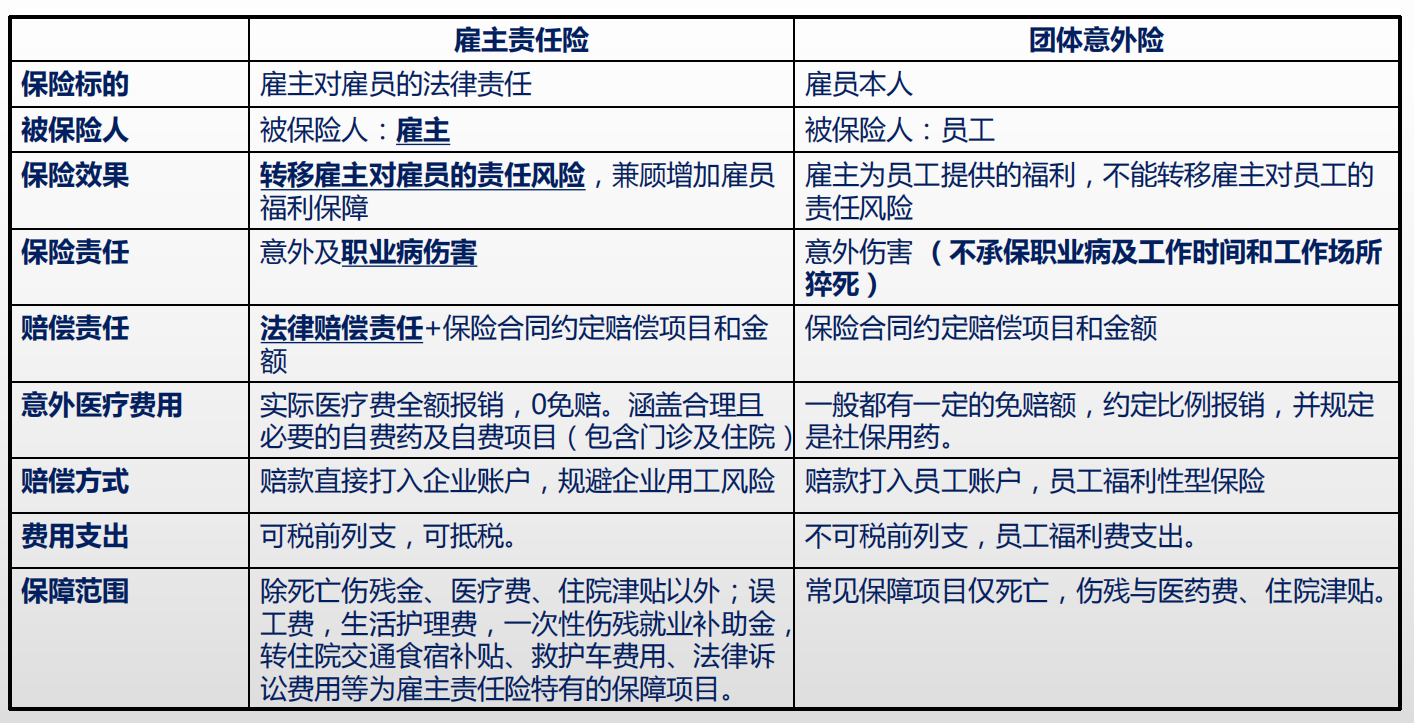

在购买团体意外险前,一定要弄明白是为了转移用工风险还是给员工送福利。转移企业用工风险需要投保雇主责任险握中歼,附加7*24小时意外,那么企业风险、员工福利同时解决;如果是单纯的送福利,需要投保团体意外险。具体区别如下;

团体意外险从企业投保的行为上来说,是属于员工福利的一种险种,是无法转移企业的用工风险的。团体意外险保险标的是企业的员工,当员工发生意外伤害时,保司直接理赔给员工,员工在拿到保险公司的赔偿后,依然可以继续向企业申请其工伤待遇。因此,团体意外险从根本上是无法转移企业责任的。

下图对雇主责任险、团体意外险进行了梳理,可以清晰的看出两者的区别。这里强调三点,一是雇主责任险的被保人是雇主,应对的是雇主对雇员的法律责任;而团体意外险的被保人是员工,应对的是员工工作、生活中的意外伤害。二是保险责任有很大的区别,雇主责任险针对的是职业病伤害及意外(附加7*24意外保障),团体意外针对是意外伤害,不承保职业病及工作时间和工作场所的猝死,因此雇主责任险的保障责任是大于团体意外险的。三是发生意外后,伤残的评定标准完全不同,雇主责任险伤残评定参照《劳动能力鉴定职工工伤与职业病致残等级》(GB/T 16180- 2014)、《职工工伤与职业病致残程度鉴定标准》等工伤法律规定,伤残情形多达400-500项;团体意外险依据《人身保险伤残评定标准》(行业标准,中保协发(2013) 88号),分成十级281项,雇主责任险的评定标准更容易评级且评的等级也相对较高,更容易获得赔偿。

标签:意外保险

版权声明:文章由 知识问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshwenwen.com/life/332867.html