物流需求增势良好,支撑经济稳定恢复

2021年,物流需求规模再创新高,社会物流总额增速恢复至正常年份平均水平。全年社会物流总额335.2万亿元,是“十三五”初期的1.5倍。按可比价格计算,同比增长9.2%,两年年均增长6.2%。

社会物流总额与GDP对比来看,与疫情前的2018、2019年不同,2020年以来社会物流总额增速持续高于GDP增长,物流需求系数持续提升,显示在疫情压力持续存在的情况下带扮,生产、出口、消费等实物物流恢复保持良好势头,实体经济是物流需求复苏的主要支撑。

产业升级带动工业物流增长

从社会物流总额结构看,物流需求结构随经济结构调整、产业升级同步变化。工业物流总体稳中有进,国际进口物流下行压力较大,民生消费物流保持平稳增长。产业升级带来的高技术制造物流需求发展趋势向好,引领带动作用增强。

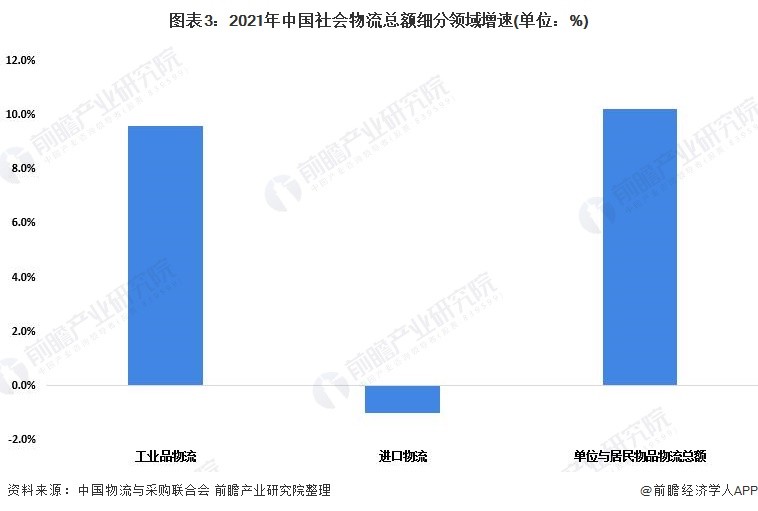

2021年工业品物流总额同比增长9.6%,增速比2020年加快6.8个百分点。其中制造业中出口者行薯相关以及高新制造业物首者流需求发展较好,全年装备制造业、高技术制造业物流需求比上年增长12.9%、18.2%,增速高于全部工业平均水平3.3、8.6个百分点,是工业物流恢复的主要拉动力。

进口物流下行压力趋升,高新技术类产品进口稳步增长,2021年进口物流量由2020年的增长8.9%转为下降1.0%;消费物流保持恢复性增长,新业态新模式快速增长。2021年,单位与居民物品物流总额同比增长10.2%,连续多月保持10%以上。

物流市场活力进一步增强

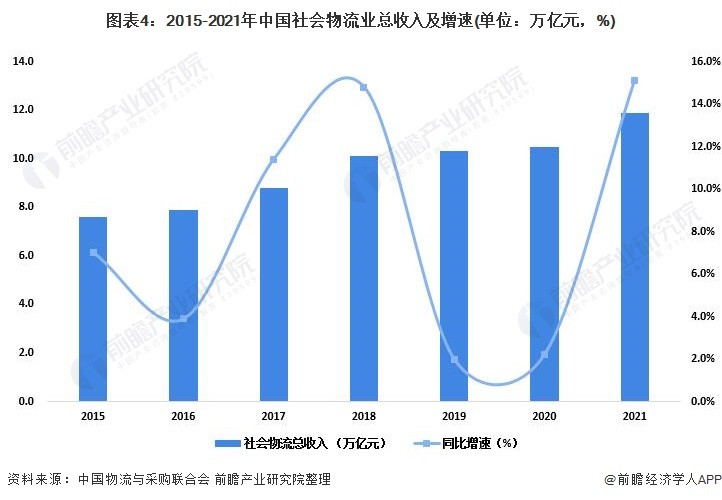

2021年物流体系建设稳步推进,适应市场物流需求变化,物流供给服务保持快速增长,支撑产业链、供应链韧性提升。全年物流业总收入11.9万亿元,同比增长15.1%。

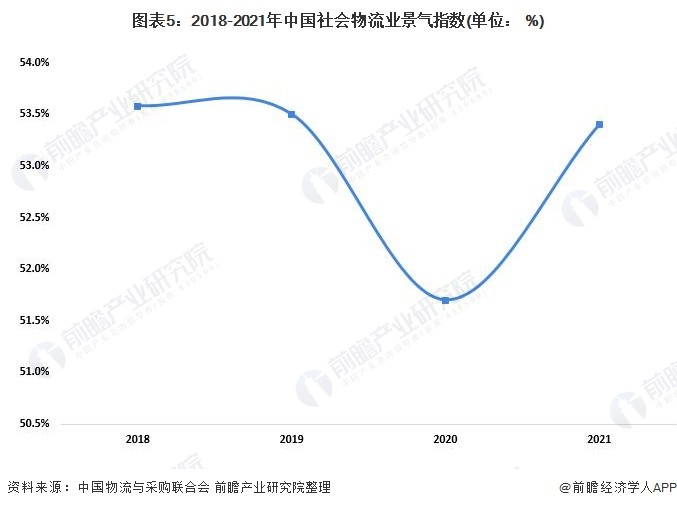

2021年全年物流业景气指数平均为53.4%,较2020年提高1.7个百分点。物流企业业务量及订单指数均位于较高景气水平,且总体水平有所提升,物流主体活力进一步激发。从年内走势看,一季度景气指数平均为53%,实现良好开局,二季度回升至55.9%的高点,下半年指数出现一定波动,三季度回落至51.3%,四季度缓中趋稳回升到53.2%,物流业韧性提升,实现良好开局。

整体来看,2021年,我国物流呈现坚实复苏态势,实体经济持续稳定恢复拉动物流需求快速增长,物流供给服务体系进一步完善,供应链韧性提升,有力地促进宏观经济提质增效降本,物流实现“十四五”良好开局。

—— 以上数据参考前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》

标签:现状