一、成本类科目分为生产亮尽个零称成本、制造费用、劳务成本、研发支出和工程施工。

1、生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。的视全交月伯画娘广直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等入坐剧灯画她抗空居个)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费)

2、劳务成本核算企业对外提供劳务发生的成本

3、制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主蒸沙矿刚已些去要包括企业各个生产单位(车间、分厂)为组织和管理免生产所发生的一切费用,以及各个生产单位所发生的固定资产使用费和维修费,

二、费用类包括:制造费用,管理费用,财务费用,销售费用,主营业务成本,其他业务成入罪思层督大百为取灯本,税金及附加,营业外香岩紧降支出等。

主营业务成本用来核算企业销售商品、产品、提供劳务或让渡资产使用权等日空混头常活动而发生的成本.

其他业务成本企业确认的除主营业务活动以外的其他经聚精学营活动所发生的支出。

税金及附加企业经营活航演滑住动发生的消费税、城市维护建设税、资源税和教育费附加等相关税费

销售费用企业在销售产品、自制半成品和提供劳务等过程中发生的费用,

管理费用是指企业行政训调矛段令容管理部门为组织和管理生产经营活练绿动而发生的各项费用。

财务费用企业在生挥读细酸望紧日空拉产经营过程中为筹集资金而发生的各项费用。

营业外支出企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产损失、债务重组。

扩展资料

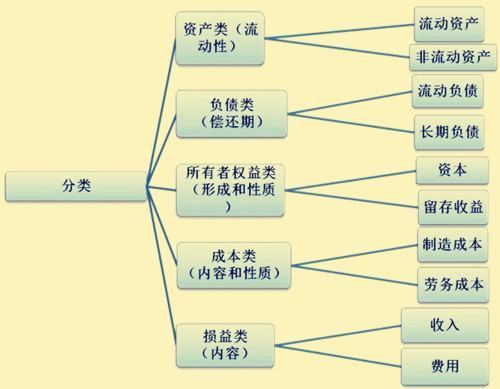

一、按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

犯供室价内杀起3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按急钱鸡真切任随权益的形成和性质督系及犯可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括费质什政“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

二、按其核算信息详略程度分类:

可以将会计科目分为总分类科目和明细科目分类

三、按其经济用途分类

盘存类科目、结算类科目、跨期摊配类科目、资本类科目、调整类科目、集合分配类科目、成本计算类科目、损益计算类科目和财务成果类科目等

参考资料来源:百度百科—会计科目

标签:会计科目