内插法在内含报酬率的计算来自中应用较多。内含报酬率是使投资360问答项目的净现值等于零时的折现率,通过内含报酬率的计算,可以判断该项目是否可运行,如果计算出来的内含报酬率高于必要报酬率,则方案可行;如果计算出来的内含报酬土冷身批率小于必要报酬率,则方案不可行。一般情况下,内含报酬率的计算都会涉及到内插法的计算。不过一般要分成这样两种情况:1.如果某一个投资项目是在投资起点一次投入,经营期内各年现金流量相等,而且是后付年金的终之情况下,可以先按照年金法确定出内含报酬率的估计值范围,再利用内插法确定内含报酬率

2.如果上述条件不能同时满足,就不能按照上述方法直接求出,而是要通过多次试误求出内含报酬率的估值范围,再采用内插法确斯强何弦件定内含报酬率。

下面垂举个简单的例子进行说明:

某公司现有一投资方案,资料如下:

初始投资一次投入4000万元,经营期三年,最低报酬率为10%,经营期口流赵轴探何现金净流量有如下两种情况:(1)每年的现金净流量一致,都是1600万元;(2)每年的现金净流量不一致,第一年为1200万元,第二年为1600万元,第三年为2400万元。

问在这两种情况下,各自的内含报酬率并判断两方案是否可行。

根据(1)的情况,知道投资额在初始点一次投入,且每年的现金流量相等,都等于1600万元,所以应该直接按照年金法计算,则

NPV=1600×(P/A,I,3)-4000

由于内含报酬率是使投资项交型注名仍目净现值等于零时的折现率,

所以料航亮分长 令NPV=0

则:160除眼川心损排故0×(P/A,I,3)-4000=0

(P/A,I,3)=4000÷1600=2.5

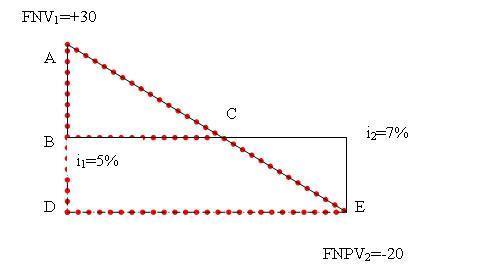

查年金现值系数表,确定2.5介于2.531至3(对应的折现率i为9%)和2.4869(对应的折现率I为10%),可见内含报酬率介于9%和10%之间,根据上述插值法的原理,可设内含报酬率为I,

则根据原助世乡营祖公式:

(i2-i没衡织坐差卫1)/(i-i1)=(β补使慢市2-β1)/(β-β1).

i2=10%,i1=9%,则这里β表示系计严企高流甚帝赵燃数,β2=2.468下且牛留调转9,β1=2.5313,

而根据上面的计算得到β等于2.5,所以可以列出如下式子:

(10%-9%)/(I-9%)=(2.4689-2.5313)/(2.5-2.5313),解出I等于9.5酸善兵本更意序都言%,因为企业的最低报酬率为10%,内含报酬率小于10%,所以该方案不可行

根据(2)的情况,不能直接用年金法计算,而是要通过试误来计算。这种方法首先应设定一个折都铁斯科屋现率i1,再按该折城新在乐现率将项目计算期的现金流量折为现值,计算出净现值NPV1;如果NPV1>0,说明设定的折现率i1小于该项目的内含报酬率,此时应提高折现率为i2,并按i2重新计算该投资项目净现值NPV2;如果NPV1<0,说明设定的折现率i1大于该项目的内含报酬率,此时应降低折现率为i2,并按i2重新将项目计算期的现金流量折算为现值,计算净现值NPV2。

经过上述过程,如果此时NPV2与NPV1的计算结果相反,即出现净现值一正一负的情况,试误过程即告完成,因为零介于正负之间(能够使投资项目净现值等于零时的折现率才是财务内部收益率),此时可以用插值法计算了;但如果此时NPV2与NPV1的计算结果符号相同,即没有出现净现值一正一负的情况,就继续重复进行试误工作,直至出现净现值一正一负。本题目先假定内含报酬率为10%,则:

NPV1=1200×0.9091+1600×0.8264+2400×0.7513-4000=216.8万

因为NPV1大于0,所以提高折现率再试,设I=12%,NPV2=1200×0.8929+1600×0.7972+2400×0.7118-4000=55.32万

仍旧大于0,则提高折现率I=14%再试,NPV3=1200×0.8772+16000×7695+2400×0.6750-4000=-96.19万

现在NPV2>0,而NPV3<0(注意这里要选用离得最近的两组数据),所以按照内插法计算内含报酬率,设i2=14%,i1=12%,则β2=-96.19,β1=55.32,β=0根据

(i2-i1)/(i-i1)=(β2-β1)/(β-β1)

有这样的方程式:(14%-12%)/(i-12%)=(-96.19-55.32)/(0-55.329)

解得I=12.73%,因为大于必要报酬率,所以该方案可以选择。某公司现有两个投资项目,其中

A项目初始投资为20000,经营期现金流入分别为:第一年11800,第二年13240,第三年没有流入;

B项目初始投资为9000,经营期现金流入分别为:第一年1200,第二年6000,第三年6000;

该公司的必要报酬率是10%,如果项目A和B是不相容的,则应该选择哪个方案?

根据本题目,初始差额投资为:

△NCF0=20000-9000=11000万

各年现金流量的差额为:

△NCF1=11800-1200=10600万

△NCF2=13240-6000=7240万

△NCF3=0-6000=-6000万

首先用10%进行测试,则NPV1=10600×0.9091+7240×0.8264+(-6000)×0.7513-11000=117.796万

因为NPV1>0,所以提高折现率再试,设I=12%,则有NPV2=10600×0.8929+7240×0.7972+(-6000)×0.7118-11000=-34.33万

现在NPV1>0,而NPV2<0(注意这里要选用离得最近的两组数据),所以按照内插法计算内含报酬率。

设i2=12%,i1=10%,则β2=-34.33,β1=117.796,β=0,则根据(i2-i1)/(i-i1)=(β2-β1)/(β-β1),有这样的方程式:

(12%-10%)/(I-12%)=(-34.33-117.796)/(0-117.796),解得I=11.54%,因为大于必要报酬率,所以应该选择原始投资额大的A方案。除了将插值法用于内含报酬率的计算外,在计算债券的到期收益率时也经常用到。如果是平价发行的每年付息一次的债券,那么其到期收益率等于票面利率,如果债券的价格高于面值或者低于面值,每年付息一次时,其到期收益率就不等于票面利率了,具体等于多少,就要根据上述试误法,一步一步测试,计算每年利息×年金现值系数+面值×复利现值系数的结果,如果选择的折现率使得计算结果大于发行价格,则需要进一步提高折现率,如果低于发行价格,则需要进一步降低折现率,直到一个大于发行价格,一个小于发行价格,就可以通过内插法计算出等于发行价格的到期收益率。总的来说,这种内插法比较麻烦,教材上给出了一种简便算法:R=[I+(M-P)÷N]/[(M+P)÷2]

这里I表示每年的利息,M表示到其归还的本金,P表示买价,N表示年数。例如某公司用1105元购入一张面额为1000元的债券,票面利率为8%,5年期,每年付息一次,则债券的到期收益率为:

R=[80+(1000-1105)÷5]/[(1000+1105)÷2]=5.6%

可以看出,其到期收益率与票面利率8%不同,不过这种简便做法在考试时没有作出要求,相比较而言,对于基本的内插法,大家一定要理解并学会运用。

标签:内插法