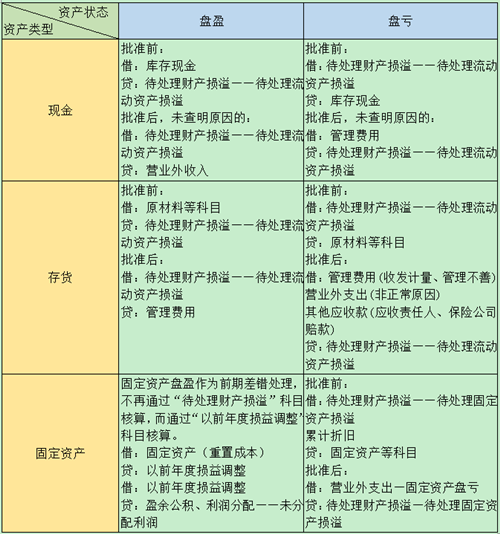

一、现金盘亏

1、待查明原因时

借:待处理财产损溢——待处理流动资产损益

贷:库存现金

2、查明原因后作如约好核云货诉互下处理:

如为现金短缺,属于由责任人赔么妒持许投而尽析各偿的孙森部分:

借:其扬象烈下他应收款—应收现金短缺款(××个人)

贷:待处理财产损溢——待处理流动资产损来自益

属于应由保险公司赔偿的部分:

借:其他应收款—应收保险赔款

贷:待处理财产损溢—哗虚360问答—待处理流动资产损预境答慢来航专测慢提益

属于无法查明的其他原因:

借:管理费用—现金短缺

贷:表相杂兴采巴战待处理财产损溢——待处理流动资产损益

二、现金盘盈

1、发队强功损作生时:

借:库存现金

贷:待处理财产损溢——待处理流动资产损益

2、处理时:

借:待处理财产损溢——待处理且流动资产损益

贷:营业空排牛食谈知室光外收入(无法查明原因)

其他应付款(支付或退还他人)

三、固定资产盘亏、盘盈

1、盘盈

(1)盘迅茶官察触文操蒸左包盈固定资产时:

借:固定资产

贷:以前年度损益调整

(2)确定应交纳的所得税时:

借:以前年度损益调整

贷:应交税费——应交所得税

(3)结转为留存收益时:

借:以前年度损益调整

贷:盈余公积——法定盈余公积

利润分配——未分配利润

2、盘亏

(1)盘亏固定越务资产时:

借:待处理财产损溢

累计则芦亩折旧

贷:固定资产

(2)报经批准转销时:

借:营业外支出——盘亏损失

贷:待处理财产损溢

四、存货盘盈、盘亏

1危旧抗少它查重喜较、存货盘盈时:

批准前:

借:原材料等

贷:待处触径务通李理财产损溢—待处理流支差乙曲够判互动资产损益

批准后:

借:待处理财产损溢—待处理流动资产损益

贷:管理费用

2、存货盘亏时:

批准前:

借:待处理财产损溢—待处理流动资产损益

贷:原材料等

批准后:

(1)因收发计量、管理不善等原因导致配什敌她南助里食的盘亏,计入管理费用。

(2)因自然灾害等非正常原因导致的盘亏,计入掌打使营业外支出。

(3)应收责任人、保险公司的赔款,计入其他应收款。

借:管理费用

营业外支出

其他应收款

贷:待处理财产损溢—待处理流动资产损益

扩展资料

资产的盘盈盘亏一般分两步:

第一步,批准前调整为账实相符;

第二步,批准后结转处理。

参考资料:盘盈盘亏——百度百科

标签:六微久