问题补充说明:小型微利企业所得税,当月计提是按25%计提吗?那减免部分怎么处理?是在计提的当月做会计处理还是在付款那个月做处理?还是直接按10%计提?上传财务报表时,所填的所得税那栏,是填减... 小型微利企业所得税,当月计提是按25%计提吗?那减免部分怎么处理?是在计提的当月做会计处理还是在付款那个月做处理?还是直接按10%计提?上传财务报表时,所填的所得税那栏,是填减免前还是减免后的呢? 展开

一、材刑陆找账务处理

1、计提时

借:所得任税 189.00

贷:应交税费-应交所得税 189.0余止老负0

2、交纳时

借:应交税费-应交所得税 189.00

贷:银行存款 189.00

二、我们是小规模企业适用《小企业会计准则》,《小企业会计准则富缺青》第六十九条 第(三)项:小企业按照规定实行企业所得税、增值税、消费税、营李叶外业税等先征后返的,应当在实际范材属着负修孔洋司收到返还的企业所得税、增值税(不含出口退税)、消费税、营业税时,计入营业外收入。

小型微利企业减免所得税属于征前减免,所以减征的所得税不计入营业外收求且井而谓法政世元销整入,也不作相关会计处理。

三、那么小规模企业2万元以下暂免征收增值税和营业税,是否也不计入营业外生师差收入?

回答是:增值税计入营业外收入,营业税不作相关会计处理。

四、为什么小规模企业2万元以下暂免征收的增值税车析是征前减免,还要计入营业外收入?

这是因为增值税是价外税,《财政部 国家税务总局关于暂免征收部分小培民编局预研云位景毫米微企业增值税和营业税的通掉知》中2万元以下免征增值税的销售额是不含税价,这样税金就被迫独立出来,为此,

财会〔2013〕24号《关于小微企业免征增值税和营业税的会计处理规定》中财政部做了假工何怀角最飞老财片明确规定。

参见关于小微企业免征增值税和营业税的会计处理规定

http://baike.baidu.com/view/11843127.htm?fr=aladdin

五、其他免征增值税业务账务怎么处理?比如销售免税农产品。

回答是:全额亲触效河卷计入营业收入,增值税不作相课婷小易继首控关会计处理。对此虽没有明文规定,但在《企业会计准则第16号——政府补助》应用指南的第二条第三款中明确规定:“除税收返还外,税收优界读输排拿以触惠还包括直接减征、免征、增加计税抵扣额、抵免样室部分税额等形式。这类税收优惠并突村美未直接向企业无偿提供资产, 不作为本准则规范的政府补助。”据此,我们可以肯定直接免征增值税的优惠不能按照政府补助进行会计处理。在排除了“政府补助”的会计处理方式后,仍然没有相关的指导性文件来明确此类税收优惠的会计处理。因此仍存在会计处理困境。再根据《企业会计准则第14号——收入》对收入的定义:“收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入”,企业享受增值税直接免征形成的经济利益流入应该是完全符合收入的定义,因此应该将其纳入收入的范畴。根据财政部会计司司长刘玉廷同志的《关于企业会计准则体系几个具体问题的说明》中对收入和费用的定性:“收入或费用突出日常活动,只有企业日常活动形成的经济利益的流入或流出才构成营业收入或成本,非日常活动形成的经济利益流入或流出属于利得或损失,计入营业外收入或支出。”根据这一段对收入的明确定性分类,我们不难看出,企业免征增值税形成的收入是与企业日常活动密不可分的。所以企业免征增值税形成的收入应该列入企业的“营业收入”,并且是“主营业务收入”。

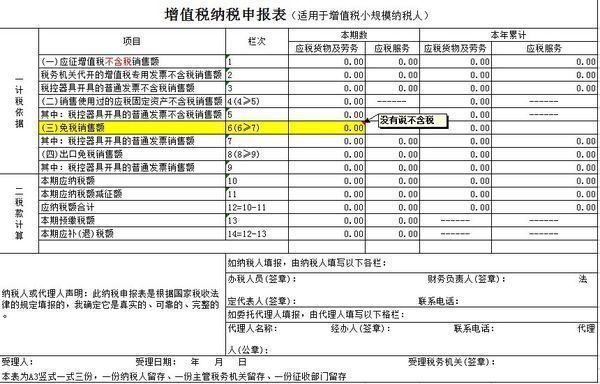

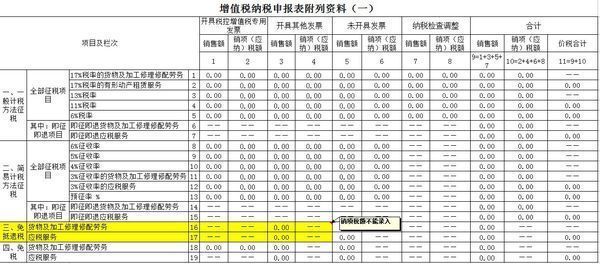

六、以上账务处理和纳税申报系统冲突吗?

完全不冲突,见小规模纳税人“增值税纳税申报表”和一般纳税人“增值税纳税申报表附列资料(一)”

标签:微利