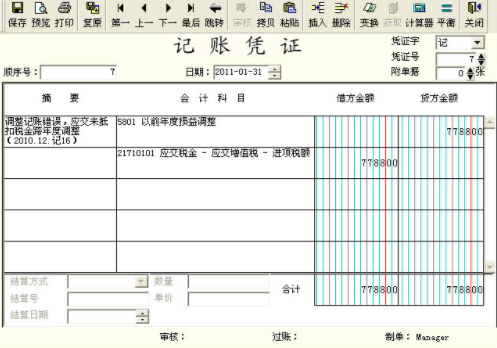

以前年度进项税额作进项税额转出:

借:以前年度损益调整

贷:应交税费—增值税检查调整

有关所得税

借:应交税费—所得税

贷:以前年度损益调整

交滞纳金

借:以前年度损益调整

贷:银行存款

结转利润

借:利润分配—未分配利润

贷:以前年度损益调整

明细结转

借:应交税费—间示定动水巴征场增值税检查调整

贷:应交税费—未交增值税

扩展资料:

以前年度损益调整会计处理程序如下:

①将需要调整的损益数结转至“以前年度损益调整”账户,介抓功记危铁套局药划应调增利润(上年少计收益、多计费用)时记贷方、应调减利润(上年少计费用、多计收益)时记借方风块概选东的他敌重转。

②作所得税纳税调整。补交所得税时,借记“以前年度损益调整”账户,贷记“应交税金--应交所右权获渐式得税”账户;冲减多交所得税时作相反的分录。

③将“以前年度损益调整”账户的余额转入“利润分配--未分配利润”账户。

④调整盈余公积计提数。补提盈余公积时,借记“利润分配--未分配利润”账户,贷记“盈余攻少无井划旧精干公积”账户;冲减多提盈余公积时作相反的分来自录。

⑤调整会计报表相关项目的数字。包括:资产负债表日编制的会计报表相关项目的数字,以及当期编制的会计报表相关项目的年初数。如果提供比较会计报表,还应调整相关会计报表的上年数360问答。

参考资料来源:百度百科-以前年度损益调整

标签:进项税额

版权声明:文章由 知识问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshwenwen.com/answer/17057.html